- Story

«Un système de santé performant a un prix»

03.04.2024 Le peuple suisse se prononcera début juin au sujet des deux initiatives sur les caisses maladie. Comment se porte le système de santé suisse? Tobias Müller, économiste de la santé à la BFH, livre un double diagnostic en réponse à nos questions.

Les primes d’assurance-maladie augmentent depuis des années. Le système de santé suisse est-il malade?

Il est à la fois malade et en parfaite santé. Il est en bonne santé, pour commencer, parce que nous avons en Suisse une couverture médicale performante. Notre espérance de vie a bondi au cours des cent dernières années, passant de 68 à plus de 84 ans. Nous ne mourons plus de maladies infectieuses et, bien souvent, l’annonce d’un cancer n’est plus synonyme de mort imminente. Ce système à la pointe de la technologie et ultrasophistiqué a toutefois un prix.

La partie malade de notre système de santé correspond à plusieurs défauts d’efficacité. Nous avons un système qui crée des incitations contreproductives. Le remboursement des soins ambulatoires, par exemple, est conçu de façon que les prestataires puissent facturer chaque prestation individuellement. Cela signifie que plus ils en fournissent, plus leurs revenus augmentent. Il en résulte logiquement des prises en charge superflues.

De plus, par rapport aux autres pays, nous avons une densité très élevée de lits d’hôpitaux, de médecins et d’infrastructures médicales telles que les appareils de radiographie. Cela vaut également pour le secteur des soins, en dépit du débat sans fin autour de la crise des soins. La Suisse compte plus de 18 soignant‑e‑s pour 1000 habitant‑e‑s. À titre de comparaison, ils ne sont que 12 aux États-Unis, en Allemagne ou aux Pays-Bas. Maintenir un système de cette ampleur est très couteux. On pourrait très bien alléger quelque peu les structures et continuer à offrir des prestations médicales d’excellente qualité.

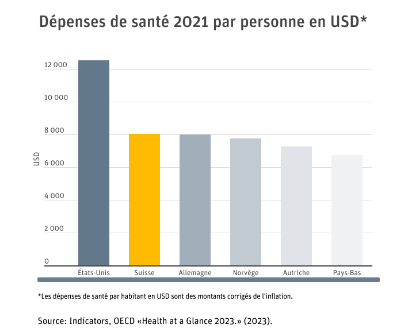

Comment la Suisse se positionne-t-elle sur le front des couts de santé par rapport aux autres pays?

Elle occupe la deuxième place dans le classement mondial des dépenses après les États-Unis. Les couts de santé s’élèvent à un peu plus de 12 500 dollars par personne aux États-Unis contre 8000 dollars en Suisse et en Allemagne. Arrive ensuite la Norvège avec plus de 7800 dollars. S’agissant de la participation aux couts des assuré‑e‑s, la Suisse arrive en tête avec environ 1600 dollars par personne. La moyenne des pays de l’OCDE (Organisation de coopération et de développement économiques) est de 700 dollars. Aucun autre pays ne sollicite autant la participation financière de ses habitant‑e‑s que la Suisse.

Plus les gens vont voir les médecins, plus les primes augmentent, entend-on régulièrement. Cette assertion est-elle vraie?

Mécaniquement, oui. Plus il y a de consultations médicales, plus les couts de santé, et donc les primes, sont élevés. N’oublions pas pour autant que nous avons tous et toutes à notre charge des franchises d’au moins 300 francs par an. Cela représente plus ou moins deux visites chez le médecin qui ne coutent rien au système. De plus, les besoins en prestations augmentent au fil du temps dans la mesure où les gens vivent plus longtemps et développent davantage de maladies chroniques.

Aucun autre pays ne sollicite autant la participation financière de ses habitant e s aux frais de santé que la Suisse.

Quel est l’impact sur les primes du progrès médical d’une part et du vieillissement démographique d’autre part?

Durant les cinq dernières années, le cout total annuel a augmenté d’environ 10 milliards pour passer à 90 milliards. Une grande partie de cette hausse est due au progrès médical et à l’extension du catalogue de prestations qui en a résulté. L’évolution démographique dans notre pays a des répercussions sur les couts: les personnes âgées ont besoin en moyenne de davantage de prestations médicales que les plus jeunes.

L’une des deux initiatives demande que personne ne dépense plus de 10 % de son revenu pour les primes d’assurance-maladie. Quel est le montant moyen des primes et chez combien de personnes dépassent-elles ce seuil?

Durant les 20 dernières années, les primes ont augmenté de 105 % en moyenne, contre 21 % pour les salaires sur la même période. On voit ainsi que les primes d’assurance-maladie absorbent une part de plus en plus grande des revenus. Elles représentent en moyenne 7 % des revenus disponibles, contre un peu plus de 4 % il y a encore 20 ans. Mais pour près de deux personnes sur cinq, les primes se situent dans la tranche de 10 à 20 % des revenus disponibles. Il s’agit d’une part non négligeable de la population suisse et nous ne pouvons pas nous satisfaire de cette situation.

Combien de personnes ne peuvent plus payer les primes aujourd’hui et dépendent des réductions de l’État?

En Suisse, plus d’une personne sur quatre bénéficie actuellement d’une réduction, dont le taux moyen varie fortement d’un canton de résidence à l’autre. Alors que certains cantons prennent en charge jusqu’à 70 % des primes annuelles, dans d’autres, les assuré‑e‑s doivent payer plus de 50 % de leur poche en dépit de la réduction.

Votation sur deux initiatives concernant l’assurance-maladie: elle porte sur les primes

Le 9 juin 2024, le corps électoral suisse se prononcera sur deux initiatives populaires relatives à l’assurance-maladie:

Initiative d'allègement des primes

L’«initiative d’allègement des primes»prévoit que les primes d’assurance-maladie ne dépassent pas 10 % du revenu disponible pour la personne assurée. Si la prime totale dépasse ce seuil, les assurés peuvent prétendre à une réduction.

Le Parlement a adopté un contre-projet indirect à l’«initiative d’allègement des primes».

Initiative pour un frein aux couts

L’«initiative pour un frein aux couts» souhaite que la Confédération prenne des mesures lorsque les couts annuels moyens d’assurance-maladie par personne augmentent dans une mesure supérieure à un cinquième de l’évolution des salaires nominaux.

Le Parlement a également adopté un contre-projet indirect à l’«initiative pour un frein aux couts».

Quelles seraient les conséquences de la règle des 10 % pour le système de santé?

Le fait de limiter les primes à 10 % du revenu disponible n’a pas d’impact direct sur les couts de santé. Il se trouve simplement que le poids des primes pèserait moins lourdement sur les ménages à faibles revenus. La Confédération ou les cantons seraient probablement amenés à payer. Il n’en résulterait aucune économie pour le système de santé, ni une quelconque augmentation des couts. D’un côté, les problèmes structurels liés aux prises en charge superflues ne seraient pas résolus. De l’autre, il n’y a aucune bonne raison de penser que les gens se rendraient plus souvent chez leur médecin pour le simple motif qu’ils payent moins.

En réaction à l’autre initiative, les responsables politiques ont défini des objectifs de couts et de qualité dans la loi sur l’assurance-maladie. Que cela signifie-t-il pour les personnes assurées et les fournisseurs et fournisseuses de prestations?

Les objectifs de couts peuvent influer sur les fournisseurs et fournisseuses de prestations. Si, par exemple, vous percevez un forfait pour une prestation et que vous devez prendre en charge tout ce qui va au-delà, vous réfléchirez à deux fois aux examens et aux traitements que vous allez administrer à vos patient‑e‑s. Les objectifs de couts et de qualité peuvent aller dans le bon sens, mais c’est la manière dont ils sont mis en œuvre qui compte. Pour moi, il reste encore trop de questions sans réponse pour pouvoir évaluer les conséquences.

Les primes d’assurance-maladie mobilisent en moyenne environ 7 % du revenu, contre un peu plus de 4 % il y a encore 20 ans.

Quelles solutions pourrait-on encore envisager pour freiner la hausse des primes?

La solution consistant à aller encore plus loin dans le sens d’un forfait par tête (capitation) pourrait être prometteuse. Dans cette configuration, les fournisseurs et fournisseuses de prestations reçoivent un montant fixe pour le traitement d’une personne. Les Pays-Bas, dont le système de santé est similaire au nôtre, ont testé avec succès le système de capitation, avec des rémunérations complémentaires pour les prestations à destination des patient‑e‑s souffrant de maladies chroniques.

Je vois également un potentiel d’économies du côté des prestations médicales à faible impact. Les tests de carence en vitamine D sont un exemple de ces soins à faible valeur. Un test de ce type coute près de 50 francs, alors que l’administration d’une supplémentation en vitamine D coute moins de 5 francs. D’une part, la plupart des gens consomment suffisamment de vitamine D s’ils ont une alimentation équilibrée et s’ils s’exposent régulièrement au soleil. D’autre part, il est peu probable qu’une supplémentation en vitamine D dure suffisamment longtemps pour atteindre le cout d’un test. Nous pourrions économiser sur des prestations de ce type sans altérer la qualité des soins.

Tobias Müller

Tobias Müller est professeur en économie de la santé et chef d’équipe «Empirical Health Economics» à l’Institut de politique et d’économie de la santé du département Santé de la BFH. Au-delà de l’économie de la santé, ses domaines d’expertise comprennent l’analyse des causes, l’apprentissage automatique et les études contrôlées randomisées ayant valeur de modèle dans la recherche médicale.

Rubrique: Story