- Story

«Ein leistungsfähiges Gesundheitssystem hat seinen Preis»

03.04.2024 Im Juni 2024 stimmt das Schweizer Volk über zwei Krankenkassen-Initiativen ab. Wie krank ist unser Gesundheitssystem? Tobias Müller, Gesundheitsökonom der BFH, stellt im Interview eine doppelte Diagnose.

Die Krankenkassenprämien steigen seit Jahren. Wie krank ist das Gesundheitssystem in der Schweiz?

Es ist sowohl krank als auch kerngesund. Ich sage zuerst gesund, weil wir in der Schweiz ein leistungsfähiges medizinisches System haben. Unsere Lebenserwartung ist in den letzten hundert Jahren rasant gestiegen, von rund 68 auf über 84 Jahre. Wir sterben nicht mehr an Infektionskrankheiten und eine Krebsdiagnose bedeutet heute oftmals nicht mehr den baldigen Tod. Ein hochentwickeltes und hochtechnologisches System hat jedoch seinen Preis.

Der kranke Teil, unter dem das Gesundheitswesen leidet, sind verschiedene Ineffizienzen. Wir haben Fehlanreize im System. Die ambulante Vergütung ist zum Beispiel so ausgerichtet, dass Leistungserbringer*innen jede Leistung einzeln abrechnen können. Das bedeutet, dass ihr Einkommen umso höher wird, je mehr Leistungen sie erbringen. Die logische Konsequenz daraus ist eine Überversorgung.

Zudem haben wir im internationalen Vergleich eine sehr hohe Dichte an Spitalbetten, Ärzt*innen und medizinischer Infrastruktur wie zum Beispiel Röntgengeräte. Dies trifft trotz der anhaltenden Diskussion um den Pflegenotstand auch auf den Pflegebereich zu. Bei uns stehen pro 1000 Einwohner*innen mehr als 18 Pflegende im Einsatz. Zum Vergleich: In den USA, Deutschland und den Niederlanden sind es deren 12. Ein solches System aufrechtzuerhalten, kostet viel Geld. Auch eine etwas schlankere Struktur wäre in der Lage, ausgezeichnete medizinische Leistungen zu erbringen.

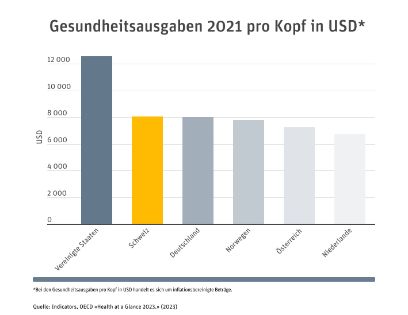

Wie steht die Schweiz mit ihren Gesundheitskosten im internationalen Vergleich da?

Die Schweiz belegt bei den Ausgaben weltweit hinter den USA den zweiten Platz. In den Vereinigten Staaten betragen die Gesundheitskosten pro Kopf knapp über 12'500 Dollar, in der Schweiz und Deutschland belaufen sie sich auf rund 8'000 Dollar. Dahinter folgt Norwegen mit knapp 7'800 Dollar. Bei der Kostenbeteiligung der Versicherten liegt die Schweiz mit rund 1600 Dollar pro Kopf global an der Spitze. Der Durchschnitt der Staaten der OECD (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung) liegt bei 700 Dollar. Kein anderes Land bittet seine Bewohner*innen so stark zur Kasse wie die Schweiz.

Je mehr die Leute zu Ärzt*innen gehen, je mehr steigen die Prämien, heisst es immer wieder. Stimmt diese Aussage?

Rein mechanisch stimmt das. Je mehr Arztbesuche, desto höhere Gesundheitskosten und damit auch Prämien. Nicht vergessen dürfen wir dabei, dass wir alle jedes Jahr Selbstzahlungen von mindestens 300 Franken tragen müssen. Das sind plus minus die ersten zwei Arztbesuche, welche das System noch nichts kosten. Zudem steigt der Bedarf an Leistungen, weil die Menschen immer älter werden und als Folge davon auch mehr chronische Krankheiten haben.

Kein anderes Land bittet seine Bewohner*innen bei den Gesundheitskosten so stark zur Kasse wie die Schweiz.

Wie stark schlagen der medizinische Fortschritt und die alternde Gesellschaft auf die Prämien durch?

In den letzten fünf Jahren sind die jährlichen Gesamtkosten um rund 10 Milliarden auf 90 Milliarden Franken gestiegen. Ein Grossteil dieses Zuwachses geht auf den medizinischen Fortschritt zurück und die daraus abgeleitete Ausweitung des Leistungskatalogs. Auch die demografische Entwicklung in unserem Land hat Auswirkungen auf die Kosten, da ältere Menschen im Schnitt nun mal mehr medizinische Leistungen benötigen als jüngere.

Eine der beiden Krankenkassen-Initiativen 2024 will, dass die Menschen höchstens 10 Prozent ihres Einkommens für die Krankenkassenprämien aufbringen müssen. Wie hoch liegt der Anteil der Prämien im Durchschnitt und bei wie vielen Personen beanspruchen die Prämien mehr als 10 Prozent des Budgets?

In den vergangenen 20 Jahren sind die mittleren Prämien um 105 Prozent gestiegen, gleichzeitig haben die Löhne um rund 21 Prozent zugenommen. Dadurch beanspruchen die Prämien einen immer grösseren Anteil des Einkommens. Im Durchschnitt machen die Krankenkassenprämien etwa 7 Prozent des verfügbaren Einkommens aus. Vor 20 Jahren waren es noch gut 4 Prozent. Bei knapp zwei Fünftel der Bevölkerung belaufen sich die Krankenkassenprämien unterdessen auf zwischen 10 und 20 Prozent des verfügbaren Einkommens. Es handelt sich um einen beträchtlichen Teil der Menschen in der Schweiz – dieses Ausmass ist sehr unschön.

Wie viele Menschen können die Prämien heute nicht mehr bezahlen und sind auf Verbilligungen durch den Staat angewiesen?

Mehr als jede vierte Person in der Schweiz bezieht heute eine Prämienverbilligung. Wie hoch diese im Durchschnitt ausfällt, hängt vom Wohnkanton ab. Da gibt es grosse Unterschiede. Während einige Kantone bis zu 70 Prozent der jährlichen Prämienlast übernehmen, müssen Versicherte in anderen Kantonen trotz der Verbilligung noch immer mehr als 50 Prozent der Prämie selber berappen.

Abstimmung über zwei Krankenkassen-Initiativen 2024: Es geht um Krankenkassenprämien

Die Krankenkassen-Initiativen: Am 9. Juni 2024 entscheidet das Schweizer Stimmvolk über zwei Volksinitiativen zur Krankenversicherung.

Prämien-Entlastungs-Initiative

Die «Prämien-Entlastungs-Initiative» sieht vor, dass Versicherte für die Krankenkasse höchstens eine Prämie bezahlen müssen, die 10 Prozent ihres verfügbaren Einkommens beträgt. Liegt die Gesamtprämie über diesem Wert, haben die Versicherten Anspruch auf eine Verbilligung.

Das Parlament hat einen indirekten Gegenvorschlag zur «Prämien-Entlastungs-Initiative» verabschiedet.

Kostenbremse-Initiative

Die «Kostenbremse-Initiative» will, dass der Bund Massnahmen ergreift, wenn die durchschnittlichen jährlichen Kosten in der Krankenversicherung pro Person um einen Wert steigen, der mehr als ein Fünftel über der Entwicklung der Nominallöhne liegt.

Das Parlament hat auch zur «Kostenbremse-Initiative» einen indirekten Gegenvorschlag beschlossen.

Was würde die 10-Prozent-Regelung bei den Prämien für das Gesundheitssystem bedeuten?

Eine Begrenzung der Prämien auf 10 Prozent des verfügbaren Einkommens hat auf die Gesundheitskosten direkt keine Auswirkungen. Haushalte mit tiefen Einkommen würden lediglich die Prämienlast weniger stark zu spüren bekommen. Dafür bezahlen müsste vermutlich der Bund bzw. die Kantone. Mit Einsparungen für das Gesundheitswesen wäre dadurch ebenso wenig zu rechnen wie mit einem Kostenanstieg. Einerseits würden die strukturellen Probleme mit der Überversorgung nicht gelöst. Anderseits gibt es keinen verlässlichen Grund anzunehmen, dass die Menschen öfter Ärzt*innen konsultieren, nur weil sie weniger dafür bezahlen.

Die Politik hat als Reaktion auf die andere Initiative im Krankenversicherungsgesetz Kosten- und Qualitätsziele festgelegt. Was heisst das für die Versicherten und die Leistungserbringer?

Kostenziele können einen Einfluss auf die Leistungserbringer haben. Wenn Sie für eine Leistung zum Beispiel eine Pauschale vergütet erhalten und alles, was darüber hinausgeht, selber tragen müssen, dann werden Sie sich zweimal überlegen, welche Untersuchungen und Behandlungen Sie bei Patient*innen durchführen wollen. Kosten- und Qualitätsziele können ein Schritt in die richtige Richtung sein. Entscheidend ist jedoch, wie sie umgesetzt werden. Hier sind für mich noch zu viele Fragen offen, um den möglichen Effekt einschätzen zu können.

Die Krankenkassenprämien beanspruchen im Schnitt etwa 7 Prozent des Einkommens. Vor 20 Jahren waren es noch gut 4 Prozent.

Welche Lösungsmöglichkeiten gäbe es sonst noch, um den Kostenanstieg bei den Prämien zu bremsen?

Erfolgversprechend könnte ein Weg sein, der bei den Leistungen noch weiter in Richtung einer Kopfpauschale führt. Die Niederlande, die ein ähnliches Gesundheitssystem wie die Schweiz kennen, haben gute Erfahrungen gemacht mit einer Kopfpauschale und ergänzenden Vergütungen für Leistungen zugunsten von chronisch erkrankten Patient*innen.

Potenzial für Einsparungen sehe ich auch bei medizinischen Leistungen, die kaum etwas bewirken. Ein Beispiel für diese so genannten Low-Value Care sind Tests auf Vitamin-D-Mangel. Ein solcher Test kostet knapp 50 Franken, die Verabreichung eines Vitamin-D-Präparats hingegen weniger als 5 Franken. Zum einen nehmen die meisten Menschen durch ausgewogene Ernährung und regelmässiges Sonnenlicht genug Vitamin D auf. Zum anderen dauert eine Behandlung mit einem Vitamin-D-Präparat kaum so lange, dass die Kosten eines Tests aufgewogen würden. Leistungen wie diesen Test könnten wir einsparen, ohne dass die medizinische Qualität leidet.

Tobias Müller

Tobias Müller ist Professor für Gesundheitsökonomie und Teamleiter «Empirical Health Economics» am Institut für Gesundheitsökonomie und Gesundheitspolitik im Departement Gesundheit der BFH. Neben der Gesundheitsökonomie gehören Ursachenanalysen, maschinelles Lernen und randomisierte kontrollierte Studien, die in der medizinischen Forschung Modellcharakter haben, zu seinen Fachgebieten.

Weiterführende Informationen zu den Krankenkassen-Initiativen 2024

Rubrik: Story